Spare parts voorraden: waardering en afschrijving

Over waardering, voorzieningen en afschrijven van spare parts voorraad

Door: Jürgen Donders en Tycho Lejeune

Hoe waardeert u spare parts voorraden? Welke ruimte biedt de wetgeving en hoe gaat u om met incourante voorraad?

In spare parts omgevingen raken (veelal dure) parts obsolete en ontstaat de wens om de voorraad af te voeren. Organisaties gaan hier op financieel gebied verschillend mee om. Zolang voorraad een opbrengstwaarde behoudt is het volledig afschrijven van voorraad in strijd met de geldende accountancy standaarden[1]. Omdat dus over het algemeen niet wordt afgeschreven, vormt het ‘nemen’ van de kosten van het te saneren kapitaal een grote drempel voor het afvoeren van voorraad. Bij uitstel van de saneringsbeslissing nemen de kosten verder toe, de voorraad veroorzaakt immers aanhoudende voorraadkosten. Meteen saneren is voordeliger, maar hoe maakt u dit mogelijk? In sommige bedrijven worden voorzieningen opgebouwd, maar deze op- en afbouw gaat doorgaans met grote (ongewenste) sprongen waardoor de winst- en verliescijfers ongewenst fluctueren. Wat mag wel en wat mag niet? Dit artikel schept duidelijkheid en draagt een voorzieningenmodel als mogelijke oplossing aan.

Voorraad en verzekeringspremies zijn niet gratis

Kapitaalintensieve onderhoudsomgevingen kampen doorgaans met voorraden van dure artikelen voor het herstellen van storingen. In omgevingen met treinen, vliegtuigen, schepen, machines e.d., maar ook bij after sales organisaties zoals bij Canon, Philips Healthcare en Vanderlande Industries, dient een afweging te worden gemaakt tussen de verwachte kosten bij het wel en het niet aanhouden van voorraad. Hoge stilstandkosten, die zich voordoen als het materiaal bij een storing niet voorhanden is, leiden tot het besluit om het artikel op voorraad te nemen.

De aangelegde voorraad brengt jaarlijks terugkerende voorraadkosten met zich mee bestaande uit kapitaalkosten, opslagkosten, handlingkosten en kosten van de risico’s voor veroudering en incourantie. De hoogte van de voorraadkosten wordt doorgaans als percentage van de waarde uitgedrukt. Over de hoogte van dat percentage biedt de literatuur weinig informatie, maar Paul Durlinger geeft in IT Logistiek een ervaringsgetal van ongeveer 25% op[2]. Volgens inkooporganisatie NEVI beslaan de voorraadkosten in de praktijk tussen de 20-25% van de waarde per jaar[3]. Door hogere risico’s op veroudering en incourantie liggen de voorraadkosten bij reserveonderdelen naar verwachting nog hoger. Het exacte percentage wat gehanteerd wordt maakt trouwens niet zoveel uit, daar wordt ook op logistiek.nl over gesproken[4]. Bij een voorraad ter waarde van €1 miljoen zijn de jaarlijkse voorraadkosten dus €2 tot €3 ton per jaar.

Het aanhouden van voorraad kan overigens wel degelijk rendabel zijn als het part bijvoorbeeld niet meer beschikbaar is op de markt en/of als het kritisch is voor het primaire proces van de organisatie. De voorraad dient dan als een verzekering, en de kosten voor het aanhouden van voorraad is de verzekeringspremie die daarvoor wordt betaald. In de praktijk zien wij echter dat organisaties oververzekeren: de kans op gebruik is nihil en/of er ligt voor een te groot aantal jaren voorraad. Het teveel aan voorraad kan beter worden gesaneerd. Hoe ga je hier slim mee om en hoe hoort het eigenlijk?

Wet- en regelgeving scheppen kaders

De Belastingdienst schrijft voor dat voorraad met waarde op de balans geplaatst moet worden[5]. Parts behoren tot de materiële vaste activa als ze voor meer dan één jaar worden aangehouden voor duurzame inzetbaarheid van productiemiddelen (ook vaste activa) van het bedrijf zelf. Parts die voor productie of reparaties voor derden worden gebruikt vallen overigens onder vlottende

activa[1]. De waardering van voorraad dient volgens het BW en IFRS plaats te vinden volgens historische kostprijs en/of lagere opbrengstwaarde[2]. De kostprijs wordt hierbij gecorrigeerd met (in)directe kosten en per balansdatum dient de voorraad afgewaardeerd te worden voor zover de te verwachten opbrengstwaarde lager ligt[3]. Hoe dan ook betekent dit dat indien de voorraad zijn opbrengstwaarde behoudt niet verder mag worden afgeschreven. De voorraadwaarde schrijf je namelijk alleen af indien en voor zover de actuele opbrengstwaarde lager is dan de balanswaarde. Voor Spare Parts die onder de vaste activa vallen schrijft IFRS o.a. voor om op een systematische wijze af te schrijven over de levensduur van het part naar de restwaarde van het item. Bovendien behoor je de (verwachte toekomstige) afwijkingen tenminste jaarlijks te verwerken[4]. Bij (spare) parts is afschrijven dus beperkt mogelijk.

Saneer de voorraad met behulp van voorzieningen

IFRS (de internationale organisatie voor accounting standaarden) adviseert om voorzieningen te treffen voor de verplichtingen die ontstaan bij verwachte uitstroom van middelen. IFRS definieert voorzieningen hierin als toekomstige verplichtingen van een onzekere omvang en met een onzeker tijdstip[5]. Voor voorraden die incourant dreigen te raken kunnen voorzieningen worden opgebouwd aan de creditzijde van de balans[6]. Op het moment van saneren kan de voorraadwaarde verlaagd worden evenals de hiervoor opgebouwde voorziening. Maar hoe bouw je voorzieningen op?

Creëer voorzieningen op basis van de kans op incourante voorraad

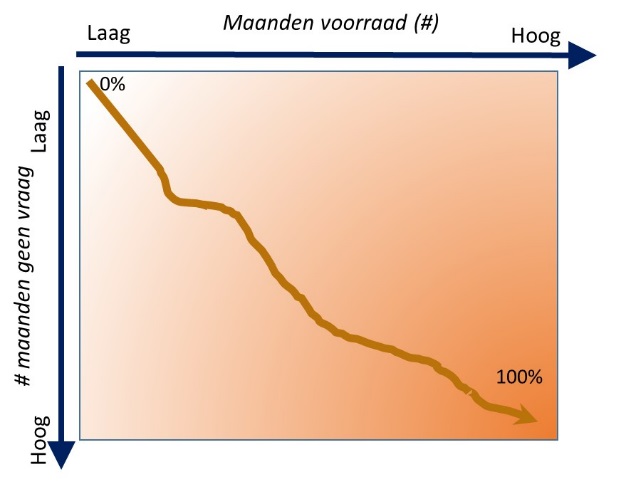

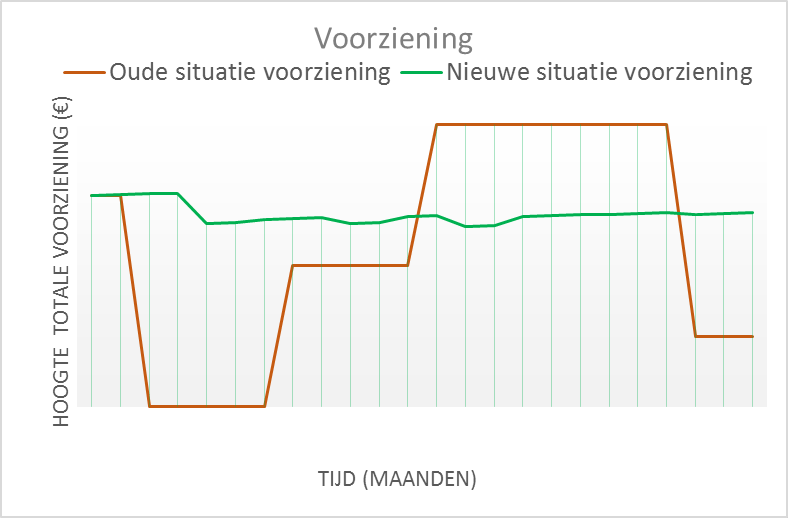

Om de uitstroom van middelen te faciliteren heeft Gordian Logistic Experts een model ontwikkeld dat voldoet aan de geldende wet- en regelgeving. Eén van de achterliggende gedachten van het model is dat hoe langer het voorraadartikel niet wordt gebruikt, hoe groter de kans is op incourantie. In het model wordt een percentage van de waarde opgebouwd afhankelijk van het aantal maanden beschikbare voorraad en het aantal maanden zonder vraag, zie ook Figuur 1. Dit model voorkomt periodieke grote dotaties aan de voorziening of vrijval daaruit waardoor discussies over grote fluctuaties van de voorziening worden geminimaliseerd, zie ook Figuur 2.

Figuur 1: Model voor opbouwen van voorzieningen

Figuur 2: Voorzieningspost over de tijd

Voor artikelen met een behoorlijk verbruik en een beperkte voorraad wordt geen voorziening opgebouwd, de kans op incourant raken is immers nagenoeg nihil, tenzij andere informatie beschikbaar is. Het gebruik van het voorzieningen model alleen is dan ook niet voldoende om incourante voorraad te voorkomen, de kans op saneringen kun je ook proactief minimaliseren door kritisch te zijn bij beslissingen over het aanleggen en aanhouden van voorraad.

Minimaliseer saneringen in de toekomst

Naast het uit de weg ruimen van incourante voorraad wil je natuurlijk zoveel mogelijk voorkomen dat parts incourant raken. Het voorspellen van de toekomstige vraag en het managen van voorraad is een vak apart. Om het toekomstig verbruik in een vroegtijdig stadium goed te kunnen inschatten is het bijvoorbeeld raadzaam om bij leveranciers faalkansen van parts op te vragen. Als sprake is van in- en uitfaserende parts is het verstandig de onderlinge uitwisselbaarheid mee te nemen in de bepaling van de bestelparameters, om te poolen, om leveranciers voorraad te laten aanhouden, e.d. Incourante voorraden zoveel mogelijk voorkomen is dus de eerste prioriteit, maar als die dan toch ontstaan, is een goede financiële voorziening hét middel om voorraadsanering mogelijk te maken.

[1] Richtlijnen voor de jaarverslaggeving (RJ,2014) 220.324.

[2] Paul Durlinger(2005), wat kost voorraad, IT Logistiek- nummer 3, maart 2005

[3] NEVI(2014), voorraadkosten versie 1.1 – Kennisbank Nevi

[4] Logistiek.nl(2014), Niet lullen over voorraadkosten – kies gewoon een getal

[5] Belastingdienst(2014), welke bijzondere regels zijn er voor waardering van de voorraad?

[6] Richtlijnen voor de Jaarverslaggeving (RJ,2014): 220.102

[7] International Financial Reporting Standards (IFRS, 2012), IAS 2: Inventories [2.9]

[8] Artikel 2:384 lid 1 BW en artikel 2:387 lid 2 BW

[9] International Financial Reporting Standards (IFRS, 2012), IAS 16: Property, Plant & Equipment

[10] BDO CampsObers Accountants en Adviseurs(2009), IFRS for SME, p66

[11]Drs. W.G.J. Kappelle (2001), Voorzieningen, Management Executive.nl

Meer weten?